Kiedy najlepiej kupować gaz dla firmy?

Na początku 2022 r. sytuacja na europejskich rynkach gazu jest mocno niepewna. O przyczynach wzrostu cen gazu i deficycie surowca pisaliśmy już w jednym z artykułów. Teraz jednak, wobec prawdopodobieństwa inwazji Rosji na Ukrainę, kryzys gazowy jest jeszcze bardziej realny niż w IV kwartale 2021 r.

Ostatnie doniesienia prasowe mówią co prawda o zaangażowaniu USA w europejskie problemy z gazem ziemnym i zwiększonych dostawach LNG, ale póki co realnych deklaracji w postaci umów na linii Stany Zjednoczone – Bruksela jeszcze oficjalnie nie ma. Zresztą, nawet jeśli będą, to trudno ocenić, w jakim stopniu i za jaką cenę USA będą w stanie sprostać potrzebom UE.

W tej sytuacji wiele firm opierających swoją produkcję na gazie ziemnym stoi przed ogromnym wyzwaniem. Problemem jest nie tylko cena gazu, ale także mocno zachwiana pewność dostaw. Co robić w takiej sytuacji? Jak zabezpieczyć firmę przed kryzysem gazowym? Jakie rozwiązania proponują specjaliści? Zapoznaj się z najczęściej sugerowanymi rozwiązaniami.

Obecne wysokie ceny gazu i duże ryzyko kolejnych wzrostów w nadchodzących miesiącach, zmuszają firmy do rewizji dotychczasowych sprawdzonych sposobów na zakup paliwa gazowego. Stabilny do końca 2020 r. rynek gazu w zasadzie dawał sporą przewidywalność. Analizując średniomiesięczne wahania cen w ciągu roku, można było z dużym prawdopodobieństwem wyznaczyć te kwartały, w których najkorzystniej było dokonać zakupu na rynku terminowym.

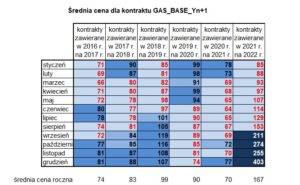

Tabela na podstawie raportów rocznych publikowanych przez TGE

Analizując powyższą tabelę, która powstała na podstawie danych udostępnianych przez Towarową Giełdę Energii (TGE), wyraźnie widać, że statystycznie najkorzystniej kupować gaz w formie kontraktu bazowego na rok kolejny w końcówce kwartału I i w kwartale II. Jednak ceny, które od września do grudnia 2021 r. zanotowały ogromne wzrosty, stawiają pod znakiem zapytania dalszy sens takiej strategii. Niestety, realna ocena jej zasadności nie jest możliwa obecnie, czyli na początku 2022 r. – pierwszą próbę dokonania takiego podsumowania będzie można podjąć dopiero za kilka miesięcy.

Z uwagi na obligo giełdowe, zgodnie z którym przedsiębiorstwo energetyczne, które zajmuje się obrotem paliwami gazowymi ma obowiązek sprzedać na giełdzie co najmniej 55% (od początku 2015 r.) gazu ziemnego wysokometanowego wprowadzonego w danym roku do sieci przesyłowej, większość firm stosowała od kilku lat mniej więcej do połowy roku 2021 r. korzystną strategię piramidy w oparciu o TGE.

Podstawę piramidy stanowiły kontrakty długoterminowe, a środkową część – kontrakty średnioterminowe. Góra piramidy pozostawiona została na tzw. okazje, czyli zakup na rynku SPOT. Taka strategia okazała się słuszna w 2021 r., a najmniej za gaz zapłaciły firmy, które skłonne były wcześniej do jak największego pokrycia portfela kontraktami bazowymi, pozostawiając niewiele miejsca na RDB czy RDN (produkty z dostawą natychmiast lub następnego dnia).

Wobec spektakularnych wręcz wzrostów cen gazu w okresie od września do grudnia 2021 r., zarówno na rynku terminowym, jak i spotowym, strategia obliczona na spadki przyniosła fiasko.

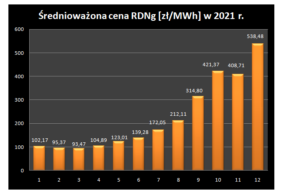

Wykres na podstawie raportów rocznych publikowanych przez TGE

Obecnie wielu specjalistów sugeruje nie tylko pozostawienie na szczycie piramidy minimum miejsca na uzupełnienie zapotrzebowania kontraktami spotowymi, ale wręcz poszukiwania innych możliwości zakupu gazu w najbliższym czasie.

Wobec problemów związanych z gwarancją dostaw i kosztami gazu ziemnego, ciekawą alternatywą dla firm wydaje się dostosowanie istniejących instalacji do LNG. Na korzyść rozwiązania przemawiają:

- coraz większa dostępność gazu skroplonego w związku z rozwojem infrastruktury w krajach UE;

- prawdopodobnie większa pewność dostaw wobec obecnej sytuacji politycznej;

- wysoka mobilność dostaw (tankowiec można przekierować w żądane miejsce nawet już podczas transportu);

- możliwość skorzystania z LNG niezależnie od istniejącej infrastruktury dla gazu ziemnego.

Niestety, dostawy LNG, podobnie jak dostawy gazu ziemnego, w dużym stopniu zależą od sytuacji politycznej. Gaz skroplony jest też ciągle droższy niż ziemny, a popyt na LNG ze strony państw azjatyckich raczej nie skłoni dostawców do obniżenia cen. Warto podkreślić, że Azja jest ogromnym rynkiem zbytu dla LNG. Niektóre wysokorozwinięte kraje, jak np. Japonia, nie mają alternatywy w postaci gazu ziemnego, dlatego są skłonne (i są zarazem w stanie) płacić za skroplony gaz wysokie stawki.

Zmiana źródła zasilania ciepła technologicznego lub paliwa niezbędnego do innych celów wiąże się dla firm zwykle z wielkimi inwestycjami w park maszynowy i przebudowę infrastruktury. Czy warto podejmować taki wysiłek, żeby uniezależnić się od gazu? W jakim kierunku zmierzać? Niestety, są to pytania, na które nikt obecnie nie zna odpowiedzi. Można jedynie uznać określony scenariusz przyszłych wydarzeń za bardziej prawdopodobny od innych.

Warto w tym celu odpowiedzieć sobie na pytanie, w jakim kierunku podąża Europa. Wszystkie działania UE zdążają do wyeliminowania, a już na pewno zmarginalizowania węgla jako źródła energii. Z kolei gaz traktowany jest jako paliwo przejściowe na drodze do zwiększenia udziału odnawialnych źródeł energii (OZE) w miksie paliwowo-energetycznym. Do 2050 r. gaz jako paliwo ma całkowicie zniknąć z domów mieszkalnych.

Biorąc pod uwagę tę tendencję, zasadne jest pozyskiwanie ciepła technologicznego np. z solarów współpracujących z magazynami ciepła. Obiecująca jest także fotowoltaika, zwłaszcza w kontekście ogniw perowskitowych, technologii opracowanej przez Polkę, Olgę Malinkiewicz. Ogniwa perowskitowe mają choćby tę przewagę nad krzemowymi, że mogą produkować prąd nawet przy braku idealnego oświetlenia i korzystając ze sztucznego światła. A to nie wszystkie ich zalety.

Podobnie przyszłość alternatywnych źródeł produkcji energii elektrycznej upatruje się w wiatrakach bezśmigłowych, np. Vortex Bladeless, które nawet obecnie, będąc jeszcze w fazie testowej, dzięki swojej budowie wydają się być dużo tańsze w eksploatacji niż turbiny tradycyjne. Są przy tym zdecydowanie bardziej ekologiczne, można ich więcej ustawić na tej samej powierzchni, choć trzeba przyznać, że oferują o 30 % mniej energii elektrycznej niż typowy wiatrak.

Obecnie pozostaje jednak kwestia kosztów transformacji przedsiębiorstwa, opłacalności i trwałości dostępnych na dzień dzisiejszy rozwiązań.