Jaki wpływ na ceny energii ma obligo 100%?

Obligo giełdowe jest mechanizmem ustawowym, które narzuca wytwórcom energii elektrycznej konieczność jej sprzedaży na Towarowej Giełdzie Energii (TGE). Zgodnie z obecnie obowiązującymi przepisami, na giełdzie powinno być sprzedawane 100 % wytworzonej energii elektrycznej.

W rzeczywistości jednak, korzystając z tzw. wyłączeń umożliwiających handel energią elektryczną poza giełdą, zgodnie z badaniem realizacji obowiązku przez Urząd Regulacji Energetyki, na giełdzie w 2019 r. wytwórcy sprzedali niecałe 46 % wyprodukowanej energii.

Warto podkreślić, że opublikowany przez URE na początku 2021 r. raport dotyczy obliga zrealizowanego w 2019 r., dlatego płynące z niego wnioski i analizy odzwierciedlają ówczesną sytuację rynkową. Zgodnie z informacją ogłoszoną przez URE w marcu 2021 r., urząd skontroluje realizację obowiązku 100 % obliga w 2020 r.

W końcówce 2021 r. raport jeszcze nie został ogłoszony. Gwałtowne wzrosty cen energii w 2021 r. przy założeniu z dużym prawdopodobieństwem kontynuacji realizacji obliga przez wytwórców na rzeczywistym poziomie około 50 %, pokazują, że w obecnym kształcie obowiązek nie uchronił rynku przed podwyżkami cen energii. A taki był cel podniesienia obliga z obowiązujących w 2018 r. 30 % do 100 % od roku 2019.

Podniesienie procentowego obowiązku realizacji obliga z 30 do 100 % w końcówce 2018 r. z terminem od 1 stycznia 2019 r., miało na celu obniżenie lub przynajmniej wyhamowanie rosnących cen energii elektrycznej. Jednak historycznie rzecz ujmując, obligo zostało wprowadzone z innego powodu.

Przed uwolnieniem rynku energii elektrycznej w 2007 r., wytwórcy zawierali z ówczesnym PSE SA tzw. KDT (kontrakty długoterminowe) na zakup energii po z góry ustalonych cenach. Dzięki tym kontraktom elektrownie mogły zaciągać kredyty na remonty majątku wytwórczego. Po wejściu Polski do Unii Europejskiej, Komisja Europejska uznała KDT za niedozwoloną pomoc publiczną i w związku z tym należało je rozwiązać. W konsekwencji powstał SOK (System Opłat Kompensacyjnych), które rekompensowały elektrowniom różnicę pomiędzy realną ceną ze sprzedaży energii a ceną wynikającą z KDT.

Ówczesna władza podjęła decyzję, że ceną bazową dla której zostanie ustalona różnica w przychodach elektrowni z KDT, będzie cena giełdowa. Warto przypomnieć, że wówczas pozycja rynkowa TGE była znikoma – jej obrót rzadko przekraczał 5 % całej produkcji. W związku z tym, dla zwiększenia obrotu od 1 stycznia 2011 r. wprowadzono tzw. obligo giełdowe na poziomie 15 %. Oznaczało to, że 15 % wytworzonej energii elektrownie muszą sprzedawać na giełdzie. Przedsiębiorstwa ubiegające się o odszkodowania z tytułu rozwiązania KDT zobowiązane były do sprzedaży 100 % energii na TGE.

W początkowym okresie funkcjonowania TGE po wprowadzeniu obliga, obrót na giełdzie wzrastał, osiągając w 2016 r. poziom:

- 170 TWh na RTT;

- 22,8 TWh na RDN.

Jednak w kolejnym, 2017 r. obrót zmalał do 84,8 TWh (RTT), pozostając na RDB na podobnym poziomie (21,2 TWh).jak w roku 2016.

Na spadek obrotów na giełdzie miały wpływ dwa czynniki: wyjście z Polski dwóch zagranicznych producentów prądu: szwedzkiego Vattenfall (2012 r.) i francuskiego EDF (2017 r.) oraz zakończenie części kontraktów KDT. Wytwórcy, nie będąc zobligowani do sprzedaży na giełdzie z powodu SOK, rezygnowali z tej formy sprzedaży.

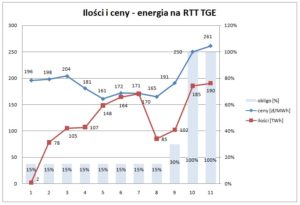

Ilości i ceny – energia elektryczna RTT na TGE źródło: https://www.cire.pl/artykuly/materialy-problemowe/181607-mielczarski-obligo-gieldowe-a-wolny-rynek-energii-elektrycznej

W 2017 r. zapadła decyzja o zwiększeniu obliga do 30 % od 1 stycznia 2018 r. i TGE rzeczywiście odnotowała wzrost obrotów do 103 TWh na RTT. Decyzja Komisji Europejskiej (2018 r.) o wycofaniu z rynku części białych certyfikatów poskutkowała gwałtownym wzrostem cen energii elektrycznej na rynkach europejskich, co przełożyło się na rynek rodzimy. Podjęto decyzję o zwiększeniu obliga do 100 % od 1 stycznia 2019 r., w nadziei na zahamowanie wzrostów. W 2019 r. na RTT obrót wynosił 185 TWh, a w 2020 r. – 189,6 TWh.

Po wprowadzeniu obliga w 2011 r., ceny energii elektrycznej nie zmieniały się znacząco do 2012 r., odnotowując nawet lekką tendencję wzrostową. Następnie w latach 2013 – 2017 ceny prądu dość mocno spadły, co specjaliści tłumaczą na różne sposoby, włącznie z podejrzeniem manipulacji cenowej na TGE (korelacja spadku cen z wyjściem z Polski Vattenfall i EDF). Jedną z teorii jest również opinia o zadziałaniu w tamtym okresie regulacji w postaci obliga giełdowego.

W połowie 2018 r. następuje gwałtowny wzrost cen, związany z polityką środowiskową UE i białymi certyfikatami. W 2019 r. wprowadzone zostaje 100 % obligo giełdowe, jednak ceny dalej rosną. Część specjalistów upatruje w tej tendencji brak zasadności obliga, część – fakt, że obligo 100 % w rzeczywistości nie sięga nawet 50 %, jak pokazał rok 2019.

W związku ze wzrostem cen i brakiem realnego wpływu istniejących przepisów na ich obniżenie, powstaje w 2021 r. projekt ustawowej likwidacji obowiązku obliga. Zdania autorytetów są jednak podzielone – część z nich uważa, że obligo zapobiega manipulacjom cenowym na rynku hurtowym energii elektrycznej i powinno pozostać, część sądzi, że zbyt wiele jest wyjątków pozwalających na legalne ominięcie obowiązku przez wytwórców i trzeba to zmienić, a inni stoją na stanowisku, że obligo nie wnosi pozytywnych zmian i w rezultacie pozostaje zbędne.

Zarówno na obroty na TGE, jak i na cenę prądu, wpływ mają czynniki charakteryzujące polski rynek energii elektrycznej. Wspomniane wyżej wyłączenia umożliwiają wytwórcom po zakończeniu KDT rezygnację ze sprzedaży wytwarzanej energii bezpośrednio na TGE, a zamiast tego – zawarcie umów dwustronnych wewnątrzgrupowych. W 2019 r. około 20 % wytwarzanej energii nie trafiło na TGE z powodu zachowania ważności umów dwustronnych zawartych przed 1.01.2019 r.

Na kształt rynku giełdowego ma wpływ także import energii oraz tzw. market coupling, czyli mechanizm łączący obrót prawami przesyłowymi i energią elektryczną. Obecnie stosowany jest w połączeniu SwePol Ling (ze Szwecją) oraz z Litwą.

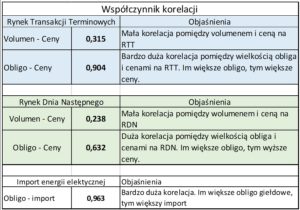

Korelacje różnych czynników związanych z obrotem energią elektryczną na TGE, obligo i importem przedstawia poniższa tabela:

Współczynniki korelacji zmiennych na RTT i RDN w okresie 2011-2020 r. źródło: https://www.cire.pl/artykuly/materialy-problemowe/181607-mielczarski-obligo-gieldowe-a-wolny-rynek-energii-elektrycznej

Na podstawie danych zawartych w tabeli można stwierdzić, że:

- wzrost ilości energii w obrocie nie powoduje obniżenia cen energii;

- wprowadzenie obliga nie powoduje obniżki cen energii elektrycznej;

- wprowadzenie obliga nie zmniejsza importu.

Choć z tabeli można odczytać zarówno korelację dodatnią pomiędzy obligiem a wzrostem cen energii i zwiększeniem importu, nie oznacza to, że obligo jest przyczyną tych zjawisk. Wzrost cen energii spowodowany jest głównie wzrostem cen białych certyfikatów, a przyczyn wzrostu importu jest wiele. Jednak obowiązek realizacji obliga nie powoduje ani zmniejszenia importu, ani spadku cen.

Na koniec warto podkreślić raz jeszcze, że zdania ekspertów na temat utrzymania obliga są podzielone – być może więcej danych, na podstawie których będzie można lepiej uzasadnić sens lub jego brak likwidacji obliga, dostarczą kolejne raporty URE związane z badaniem realizacji obowiązku w 2020 r.