Kogeneracja – jak zabezpieczyć zakup gazu?

Inwestycja w kogenerację to znaczący wydatek. Jest opłacalna, pod warunkiem gwarancji zwrotu i opłacalności przedsięwzięcia. Wśród żelaznych zasad racjonalności stosowania techniki kogeneracyjnej wymienia się zwykle przede wszystkim trzy kluczowe kwestie:

- moduł pracuje tak długo, jak długo jest chłodzony;

- wykorzystanie ciepła z kogeneracji to warunek opłacalności inwestycji;

- moduł musi pracować jak najdłużej w ciągu roku – wtedy zarabia najwięcej i inwestycja zwraca się najszybciej.

Żaden z powyższych warunków nie będzie spełniony, jeśli nie zostaną zagwarantowane nieprzerwane dostawy gazu w ilościach niezbędnych dla efektywnej pracy modułu kogeneracyjnego. Jak zapewnić dostawy paliwa gazowego? W jaki sposób zrobić to po jak najbardziej korzystnej cenie? Dowiedz się, czytając poniższy tekst.

Obecne wysokie ceny gazu i duże ryzyko kolejnych wzrostów w nadchodzących miesiącach, zmuszają firmy do rewizji dotychczasowych sprawdzonych sposobów na zakup paliwa gazowego. Stabilny do końca 2020 r. rynek gazu w zasadzie dawał sporą przewidywalność. Analizując średniomiesięczne wahania cen w ciągu roku, można było z dużym prawdopodobieństwem wyznaczyć te kwartały, w których najkorzystniej było dokonać zakupu na rynku terminowym.

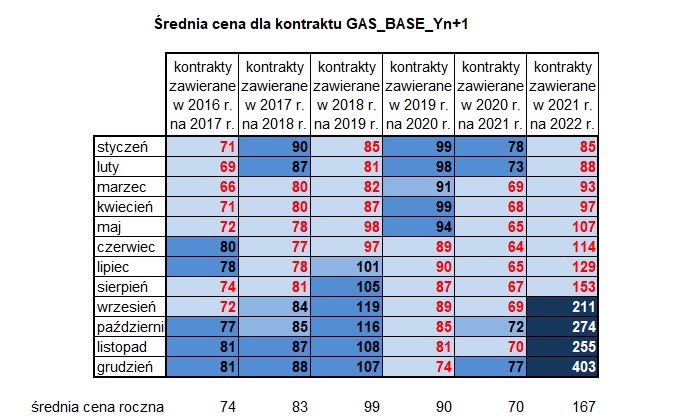

Tabela na podstawie raportów rocznych publikowanych przez TGE

Analizując powyższą tabelę, która powstała na podstawie danych udostępnianych przez Towarową Giełdę Energii (TGE), wyraźnie widać, że statystycznie najkorzystniej kupować gaz w formie kontraktu bazowego na rok kolejny w końcówce kwartału I i w kwartale II. Jednak ceny, które od września do grudnia 2021 r. zanotowały ogromne wzrosty, stawiają pod znakiem zapytania dalszy sens takiej strategii. Inwazja rosyjskich wojsk na Ukrainę w lutym 2022 r. to kolejny przełom na gazowym rynku. Groźba odcięcia od rosyjskiego surowca kolejnych państw po Polsce i Bułgarii rodzi pytanie o pewność dostaw. Jeszcze w 2020 r. europejskie magazyny gazu były zapełnione w procencie gwarantującym dostawę surowca. Dziś, w maju 2022 r. sytuacja jest diametralnie inna. Choć polskie magazyny gazowe zapełnione są w co najmniej 75 % (niektóre źródła mówią nawet o 80 %), to jednak średnia europejska nie sięga nawet 35 %. Tak niekorzystne zjawisko budzi szereg obaw i negatywnie wpływa na ceny surowca.

Jak w tej sytuacji kupować gaz dla Kogeneracji? Czy dotychczasowe strategie zakupu mają rację bytu? Niestety, realna ocena ich zasadności nie jest obecnie możliwa. Pierwszą próbę dokonania takiego podsumowania będzie można podjąć dopiero za kilka miesięcy.

Z uwagi na obligo giełdowe, zgodnie z którym przedsiębiorstwo energetyczne, które zajmuje się obrotem paliwami gazowymi ma obowiązek sprzedać na giełdzie co najmniej 55% (od początku 2015 r.) gazu ziemnego wysokometanowego wprowadzonego w danym roku do sieci przesyłowej, większość firm stosowała od kilku lat mniej więcej do połowy roku 2021 r. korzystną strategię piramidy w oparciu o umowy bilateralne, ale również kontrakty na TGE.

Podstawę piramidy stanowiły kontrakty długoterminowe, a środkową część – kontrakty średnioterminowe. Góra piramidy pozostawiona została na tzw. okazje, czyli zakup na rynku SPOT. Taka strategia okazała się pod względem realizacji słuszna również w 2021 r., a najmniej za gaz zapłaciły firmy, które skłonne były wcześniej do jak największego pokrycia portfela umowami kompleksowymi bilateralnymi i kontraktami bazowymi, pozostawiając niewiele miejsca na RDB czy RDN (produkty z dostawą natychmiast lub następnego dnia).

Wobec spektakularnych wręcz wzrostów cen gazu w okresie od września do grudnia 2021 r., strategia obliczona na spadki przyniosła fiasko.

Obecnie wielu specjalistów sugeruje pozostawienie na szczycie piramidy minimum miejsca na uzupełnienie zapotrzebowania kontraktami spotowymi i skoncentrowanie się na produktach długoterminowych, mimo że ich ceny konsekwentnie pną się w górę.

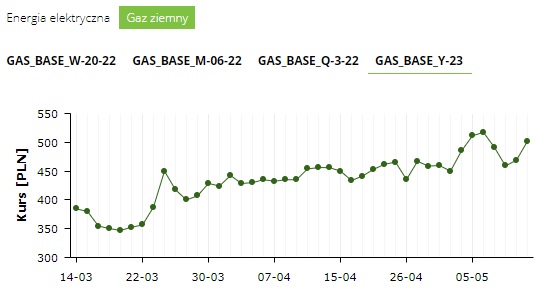

Na pytanie postawione w ten sposób większość specjalistów odpowie, że nie. O ile wielu jest sceptycznych jeśli chodzi o przerwy w dostawach gazu, o tyle podwyżek cen oczekują w zasadzie wszyscy. Pogląd ten znajduje odzwierciedlenie choćby w cenach kontraktów bazowych na TGE na rok 2023.

źródło: https://tge.pl

Na wykresie obejmującym okres od 14.03. do 12.05. wyraźnie widać spadki, które nastąpiły po pierwszym szoku cenowym spowodowanym inwazją wojsk rosyjskich na Ukrainę, ale także dalsze konsekwentne wzrosty cen. I choć w dniu 27 kwietnia (odcięcie dostaw gazu do Polski przez Gazprom), to widoczny jest wyraźny trend wzrostowy, który zdaniem wielu analityków będzie się utrzymywał. Rosnące ceny gazu będą miały oczywiście negatywny wpływ na kondycję polskich przedsiębiorstw oraz na całą gospodarkę.