Dlaczego ceny uprawnień do emisji CO2 rosną?

Unijny system handlu uprawnieniami do emisji CO2 (EU-ETS) wprowadzono 17 lat temu, w 2005 r. Jego zadaniem było przygotowanie Unii Europejskiej do wdrożenia w 2012 r. protokołu z Kioto, na mocy którego państwa rozwinięte pozostawały w obowiązku zredukowania emisji CO2 o 5 % we wspomnianym roku 2012 w stosunku do roku 1990.

Warto podkreślić, że system handlu emisjami funkcjonuje również w państwach pozaeuropejskich, np. w niektórych stanach USA czy w Chinach. Systemy te różnią się jednak zasadami funkcjonowania, przy czym produkty obarczone EU-ETS są droższe od konkurencyjnych, nie obarczonych w tak dużym stopniu opłatami za emisję CO2.

Polska, podobnie jak inne kraje UE, jest uczestnikiem systemu handlu emisjami, który często bywa krytykowany. Główna oś tej krytyki skupia się wokół częstych zmian regulacyjnych, które wpływają negatywnie na ceny uprawnień do emisji oraz deprecjonują rynkowość systemu. Dodatkowo, obowiązkiem ETS objęte są wyłącznie określone sektory odpowiedzialne za około 40 % emisji CO2 – elektroenergetyka, ciepłownictwo, przemysł i lotnictwo. Z perspektywy tych sektorów obowiązek uważany jest za niesprawiedliwy.

System EU-ETS ma skłonić sektory wysokoemisyjne do inwestycji w innowacyjną technologię oraz do korzystania z „czystych” źródeł energii. Rosnące ceny uprawnień do emisji powinny być zatem bodźcem do odejścia od wysokich kosztów produkcji spowodowanych koniecznością zakupu „białych certyfikatów”.

EU-ETS zobowiązuje emitentów do pozyskania i umarzania uprawnień do emisji CO2 (ang. EU allowances – EUA). Co do zasady, uprawnienia są kupowane na rynku z dostępnej puli, znanej wszystkim uczestnikom rynku. Od tej reguły są jednak wyjątki: ciepłownictwo oraz przemysł i lotnictwo narażone na tzw. ucieczkę emisji otrzymują część uprawnień za darmo.

Ponieważ system ETS ma przede wszystkim prowadzić do ograniczenia emisji CO2 do atmosfery, pula dostępnych na rynku uprawnień z roku na rok maleje, zgodnie z celami redukcyjnymi UE. Ograniczona podaż podnosi ceny uprawnień.

Zasady podziału uprawnień między uczestnikami EU-ETS są ustalone w Dyrektywie ETS. Zgodnie z tymi zasadami Komisja Europejska rozdziela uprawnienia na:

- pulę darmową, z której uprawnienia są przyznawane za darmo, głównie instalacjom narażonym na ucieczkę emisji (43% wszystkich uprawnień z możliwością powiększenia do 46%);

- pulę aukcyjną, sprzedawaną przez państwa członkowskie oraz dedykowane fundusze za pośrednictwem Europejskiego Banku Inwestycyjnego.

Środki pozyskane ze sprzedaży uprawnień przez państwa członkowskie stanowią ich przychód. Warto jednak nadmienić, że Dyrektywa ETS wskazuje na przekazanie równowartości odpowiadającej określonemu procentowi przychodu na cele klimatyczne. Każdy kraj jest zobowiązany do złożenia corocznego raportu z wywiązania się z obowiązków nałożonych przez Dyrektywę ETS. Żaden z dotychczasowych raportów składanych przez Polskę nie został zakwestionowany, co oznacza, że wydatki na cele klimatyczne są ponoszone w odpowiedniej wysokości.

Od początku istnienia EU-ETS nagromadziła się nadwyżka wynosząca ok. 1,5 miliarda uprawnień. Nadwyżka przyczyniła się do spadku cen uprawnień w latach 2013-2018. Z tego względu został wprowadzony mechanizm rezerwy stabilizacyjnej – MSR (ang. Market Stability Reserve).

Obecnie, jeśli nadwyżka przekracza 833 mln uprawnień, 24% tej wartości jest odejmowane z rocznej puli uprawnień przeznaczonych na aukcje. Od roku 2023 liczba uprawnień w MSR przewyższająca pulę uprawnień na dany rok ma być usuwana z rynku permanentnie. Jeśli zaś nadwyżka miałaby zmaleć do 400 milionów, 100 milionów uprawnień z MSR powinno wrócić na rynek. Przegląd MSR ma zweryfikować progi i tempo usuwania i przywracania uprawnień na rynek.

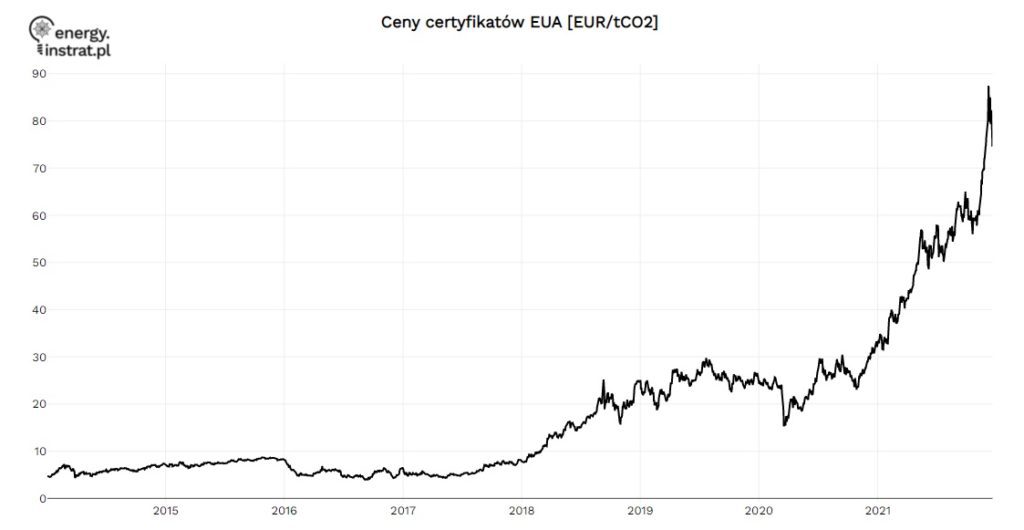

Do połowy 2018 r. ceny uprawnień utrzymywały się na niskim poziomie i wynosiły około 5-7 euro za tonę emisji, co było pokłosiem kryzysu z 2008 r. Względna stabilność na niskim poziomie utrzymywała się do połowy roku 2018, kiedy zdjęcie przez Komisję Europejską nadwyżki uprawnień do emisji z runku, spowodowało gwałtowny skok cen do poziomu 20-25 euro za tonę.

Kolejno, wyhamowanie gospodarki światowej spowodowane pandemią COVID-19 przyczyniło się do powtórnego spadku cen, jednak już nie do tak niskiego poziomu, jak przed rokiem 2018. Z kolei ożywienie gospodarcze, które niewątpliwie nastąpiło w roku 2021 r. poskutkowało tym, że ceny uprawnień do emisji osiągnęły poziomy najwyższe w historii.

źródło: https://energy.instrat.pl/co2_prices

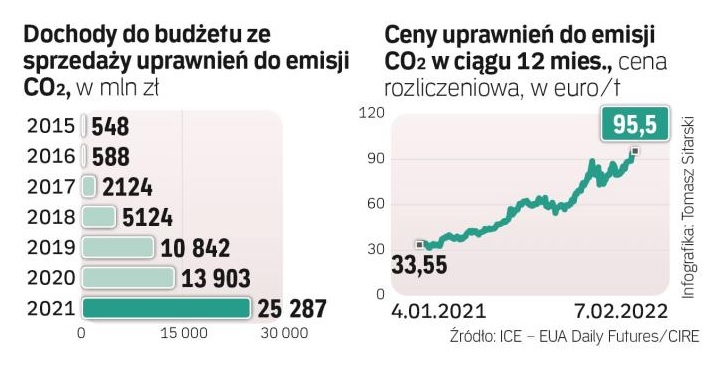

Poprzedni okres stagnacji spowodował zmniejszenie puli EUA na rynku europejskim, a rosnący popyt na „białe certyfikaty” związany ze wzrostem koniunktury, zwłaszcza w II połowie 2021 r. przełożył się na zwyżki na rynku EUA.

Zwyżki na rynku EUA nie skończyły się wraz z rokiem 2021. W lutym ceny przekroczyły 95 euro/t.

źródło: https://energia.rp.pl/wegiel/art35654241-bezlitosne-prognozy-dla-cen-co2

Tendencja wzrostowa utrzymywałaby się prawdopodobnie nadal, choć jak twierdzili specjaliści, wykres nie szybowałby już tak stromo jak w 2021 r. EUA drożałyby, gdyby nie rozpoczęcie działań wojennych na Ukrainie.

Na wojnę na Ukrainie rynek nie zareagował spadkami z dnia na dzień, ale bardzo szybko ceny zaczęły wyhamowywać. W środę, 23 lutego 2022 uprawnienia do emisji CO2 były po 95 euro/t, a tydzień później, marca 2022 staniały do 62 euro/t. W dniu 07 kwietnia 2022 r. EUA kosztowały niemal 79 euro/t. Czy tendencja wzrostowa będzie się utrzymywać? Prawdopodobnie tak, chociaż wiele zależy od tego, co dalej będzie działo się na Ukrainie.